等級ダウンにより保険料はいくら増える

前回は車両保険の必要性を考えましたが、その際に保留にしていた車両保険を適用した際の等級ダウンについて考えます。

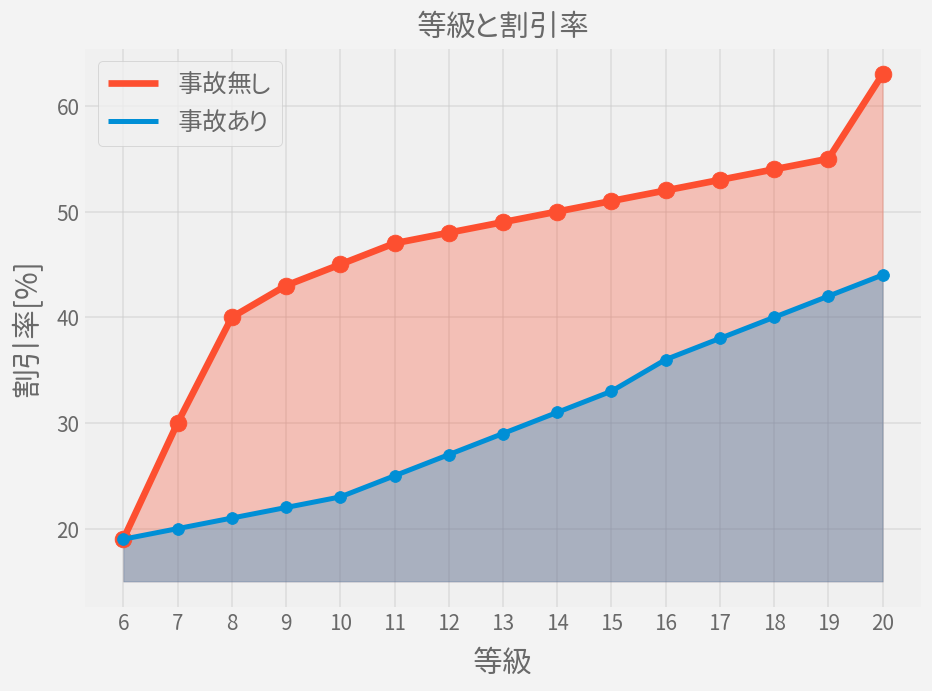

車両保険を適用した場合、通常は3等級ダウンし、さらに3年間は事故ありの等級として処理されます。 等級が下がるだけではなく、事故あり等級となるため割引率が大幅に下がってしまい、車両保険を適用すると将来的な保険料も増加するという結果が起こりえます。

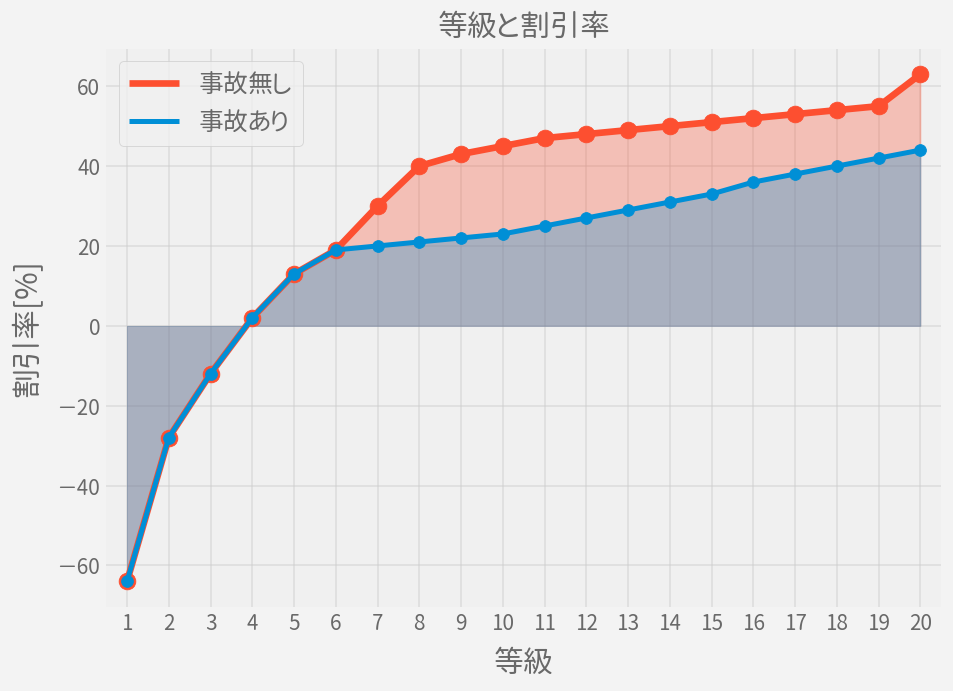

ちなみに1等級からグラフに表すと以下になります。 6等級以下の場合、事故あり でも 事故無し と差がない半面、割引率が急激に低くなります。 (マイナスは割り増しということです)

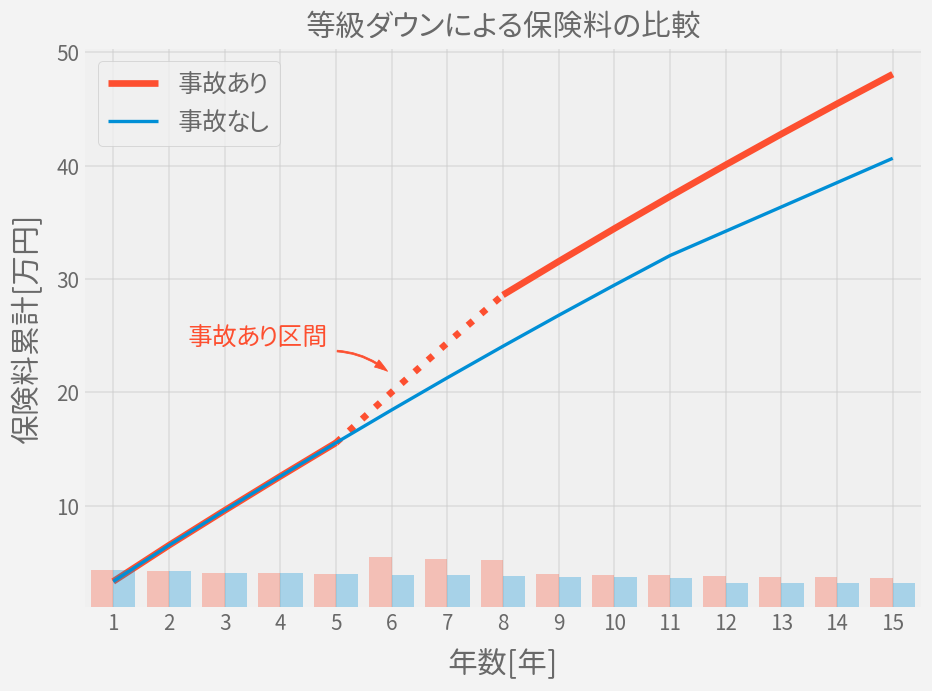

例えば6等級のドライバーが6年目(つまり事故当時は13等級)に事故を起こした場合、支払う保険料は以下のようにアップするわけです。

ここでは保険料は5.8万円(その根拠は前回の記事参照)として計算しています。

| 項目 | 15年目の累計保険料 |

|---|---|

| 事故なし | 480,820 円 |

| 事故あり | 406,580 円 |

| 差異 | 74,240 円 |

つまり事故発生時の自己負担が7.4万以内なら車両保険を使用しないほうが得となります。 図で表すとこんな感じです。

いきなり結論めいたことを書いたので、この記事はこれで終わっても(本当に)良いのですがせっかくなのでもう少しだけ掘り下げておきます。

とにかくはじめます🍛

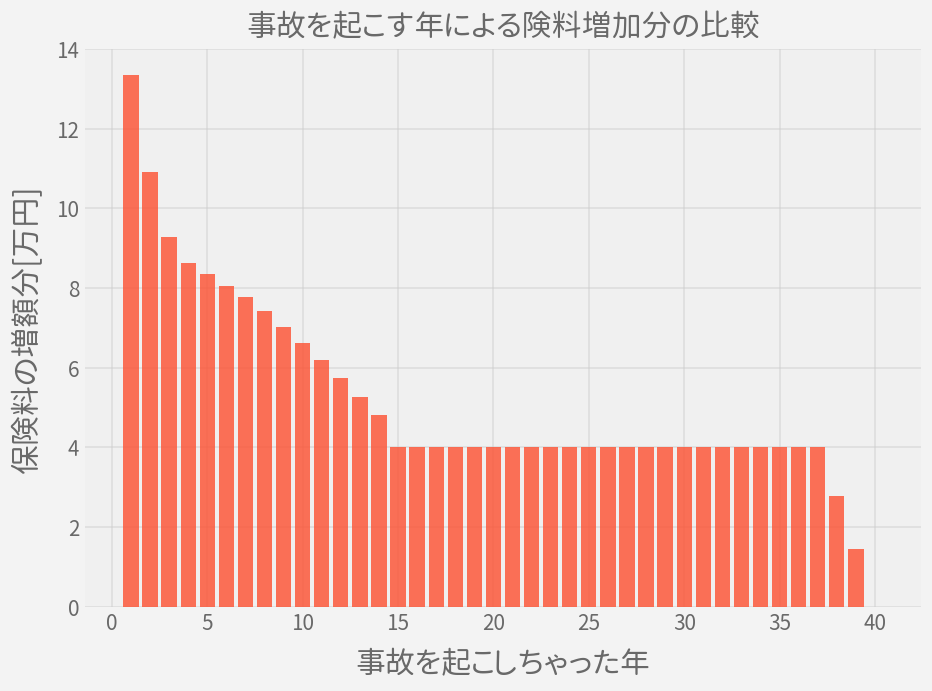

事故を起こす時期による比較

とりあえず、40年間(例:20歳から60歳)車に乗る場合、事故を起こす年による保険料総額の違いを図示します。

保険料は同じく5.8万円で計算しています。

(ちなみにあなたの保険料がその半分の2.9万なら、単純にY軸のスケールもその半分だと考えてください。)

このグラフから、例えば以下のことが分かります

- 若いうちほど(その後に乗る年数が長いほど)保険料は高くなる

- 15年目以降で横這いなのは20等級という上限がある影響

- 40年目で0円なのは、事故発生後にもう乗らないから

特に初年度は13万以上も保険料がアップしており、自動車保険の使用をためらわせます。

これは等級の低さゆえ割引率も低いということもありますが、事故後に乗り続ける期間も長いため支払い総額も大きくなっていくからです。

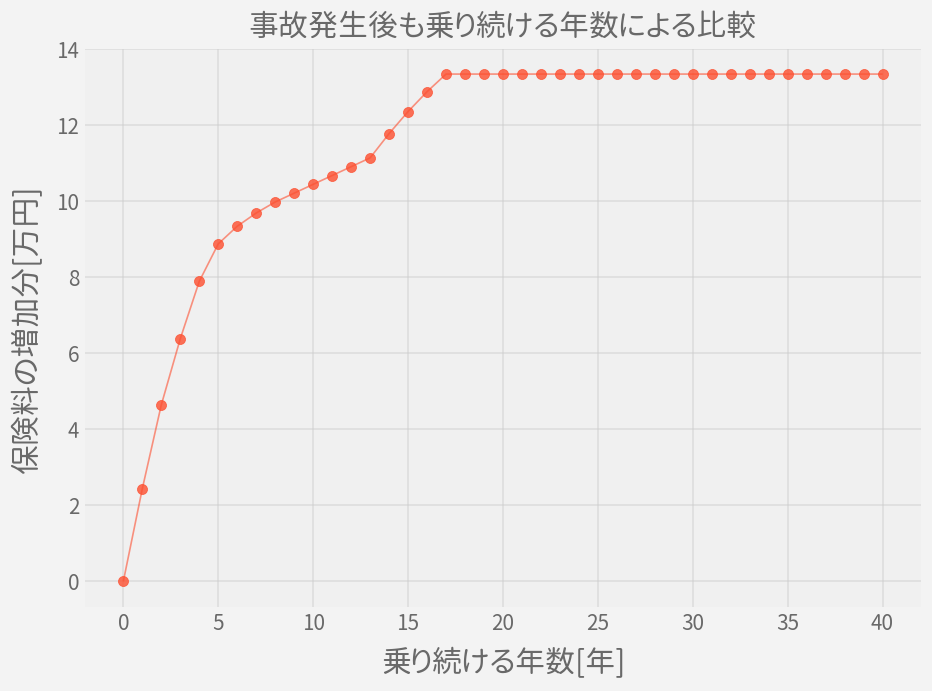

事故後に乗り続ける年数による比較

というわけで次は、6等級のドライバーが車両保険を使用した後、その後も自動車に乗り続ける年数による保険料総額の違いを図示します。

当然ではありますが、0年目、つまり車両保険を使用した後、もう車に乗らなければ(あるいは保険に加入しない)保険料の増額はないことがわかります。

17年目をピークに、それ以上の増額が無いことも分かります。 これは18年目に上限の20等級まで上がりきってしまうことが理由ですが、参考に数値データも載せておきます。

| 年数 | 通常保険料 | 事故アリ保険料 | 等級 | 差異 | 差異累計 |

|---|---|---|---|---|---|

| 0 | 46,980 | 46,980 | 6 | 0 | |

| 1 | 40,600 | 64,960 | 3(事故) | 24,360 | 24,360 |

| 2 | 34,800 | 56,840 | 4(事故) | 22,040 | 46,400 |

| 3 | 33,060 | 50,460 | 5(事故) | 17,400 | 63,800 |

| 4 | 31,900 | 46,980 | 6 | 15,080 | 78,880 |

| 5 | 30,740 | 40,600 | 7 | 9,860 | 88,740 |

| 6 | 30,160 | 34,800 | 8 | 4,640 | 93,380 |

| 7 | 29,580 | 33,060 | 9 | 3,480 | 96,860 |

| 8 | 29,000 | 31,900 | 10 | 2,900 | 99,760 |

| 9 | 28,420 | 30,740 | 11 | 2,320 | 102,080 |

| 10 | 27,840 | 30,160 | 12 | 2,320 | 104,400 |

| 11 | 27,260 | 29,580 | 13 | 2,320 | 106,720 |

| 12 | 26,679 | 29,000 | 14 | 2,321 | 109,041 |

| 13 | 26,099 | 28,420 | 15 | 2,321 | 111,362 |

| 14 | 21,460 | 27,840 | 16 | 6,380 | 117,742 |

| 15 | 21,460 | 27,260 | 17 | 5,800 | 123,542 |

| 16 | 21,460 | 26,679 | 18 | 5,219 | 128,761 |

| 17 | 21,460 | 26,099 | 19 | 4,639 | 133,400 |

| 18 | 21,460 | 21,460 | 20 | 0 | 133,400 |

| 19 | 21,460 | 21,460 | 20 | 0 | 133,400 |

| 20 | 21,460 | 21,460 | 20 | 0 | 133,400 |

事故当時の等級による比較

先ほど6等級での比較を行いましたが、事故後に乗る期間を10年で固定し、各等級による比較を行います。

単調減少するわけではなく、必ずしも等級が高いほど安くなるわけではないようです。

13等級より10等級の方がトータルの保険料のほうが安くなるわけですが、その差は1万程度なのでそこまで意識する必要はなさそうですが。

またこの傾向は事故後に乗る期間によっても変わってくるので、その様子も以下に示しておきます。 ついでに5等級以下の場合も併せて掲載しています。

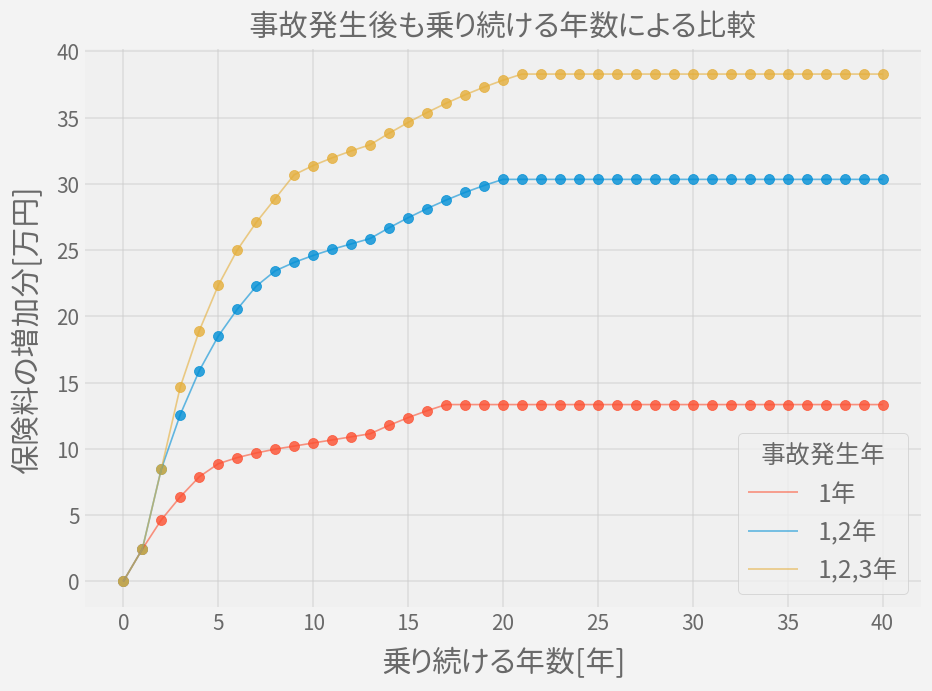

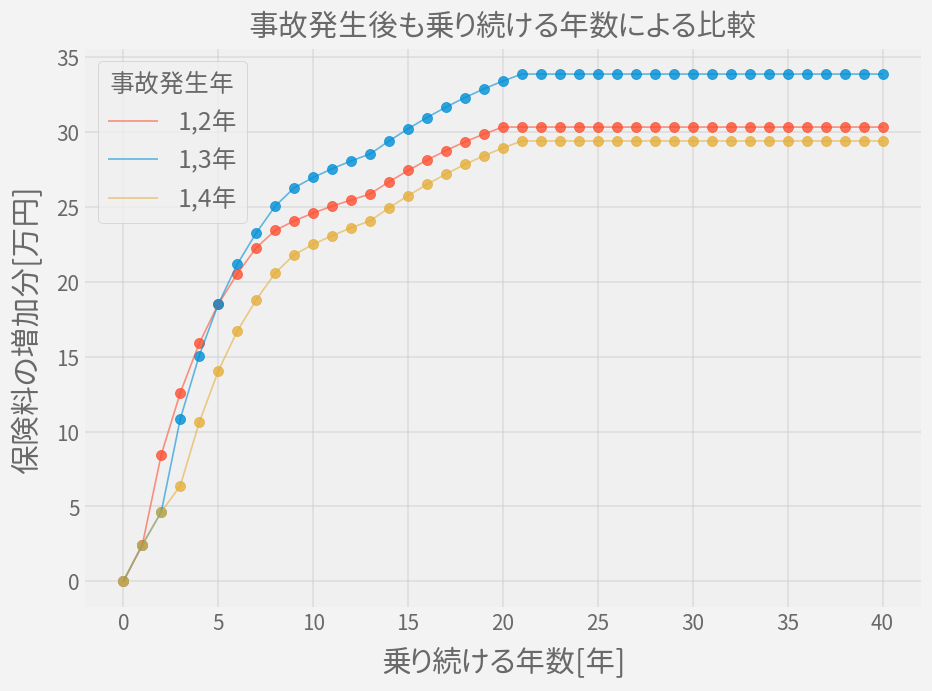

複数回事故を起こす場合

前回の記事のように、複数回事故に遭うこともあり得ます。

以下は2年または3年連続で事故に遭う想定で、事故後も乗り続ける年数による比較です。 2年連続の場合には、単年の2倍以上の増額になっていることなどが解ります。

ちなみに2回事故に遭うといっても、遭う年度によっても金額が微妙に変わります。

最後は事故後に20年乗る前提で、複数回事故発生時の等級による比較を行っておきます。

まとめ

いくつかの状況に分けて、等級ダウンによる保険料の増額の影響を見てきました。 不幸にも事故に遭ってしまった際に、自動車保険を使用するかの判断に少しでも活用できれば幸いです。