車両保険とは

いわゆる自動車保険にはいくつか種類があります。

| 種類 | 保象対象 | 加入率1 |

|---|---|---|

| 賠償責任保険 | 相手への補償 | 74.9% |

| 損害保険 | 自分や搭乗者への保障 | 69.8%2 |

| 車両保険 | 自分の車への保障 | 45.1% |

このうち 賠償責任保険 は基本保障として組み込まれている場合も多く、相手への補償という意味では必要であり、実際に加入率も高くなっています。

損害保険 と 車両保険 は自動車事故により損害を被った場合に、自分自身に保険金が支払われるタイプの保険ですが、その支払いの対象が人か車両かの違いになります。

今回はこの 車両保険 に焦点を当ててみることにします。 というのもシミュレーション等で実際に保険料を試算してみると、この車両保険の有無が保険料に大きな影響を与えるためです。

例えばとある大手の保険会社にて、年齢30歳の方で、ゴールド免許、年間走行距離5,000km、トヨタシエンタの場合で試算すると…

| 等級 | 保険料 | ||

|---|---|---|---|

| なし[円] | あり[円] | 車両保険の割合 | |

| 6等級 | 27,000 | 63,000 | 43% |

| 12等級 | 18,000 | 41,000 | 44% |

| 15等級 | 17,000 | 39,000 | 44% |

| 20等級 | 12,000 | 29,000 | 41% |

よって車両保険を付けるだけで、2~4万円ほどアップするようです。 もちろん年齢、免許の色、車両、走行距離により金額は大きく異なりますが、自動車保険に加入すると、なしの場合より2倍以上の保険料がかかると私は思っています。3

それが理由かは不明ですが、車両保険 の加入率はあまり高くありません。 大切な愛車への補償が無いのは不安になるかもしれませんが、本当に 車両保険 が必要なのか考えてみます。

なおそもそも論として、保険に対して損得で必要性を論じること自体が間違いという気もしますが…

とにかくはじめます🍛

車両保険はどのくらい支払われる

車両保険は自動車にて事故を起こした際、車の修理費用などの損害額を保障してくれます。

しかし実際にその全額が保障されるわけではなく、支払われる保険金は以下で算出されるため、案外と少ないと感じるかもしれません。

損害額(時価が上限) - 相手の対物保障 - 免責額 - 等級ダウン分の増加保険料

時価が上限

まず支払われる保険金には上限が決まっており、保険会社が設定した協定保険価額の範囲内となります。 この金額は自動車の時価に相当するようなもので、毎年見直され、そして通常は時間とともに価値は下がるかと思いますので、車両保険料も年々安くなっていきます。 いずれにしても、事故を起こした時点の価値以上は保障されないわけです。4

まぁ保険とは本来そのような性質のものなので、それはそうやろという話でもあります。

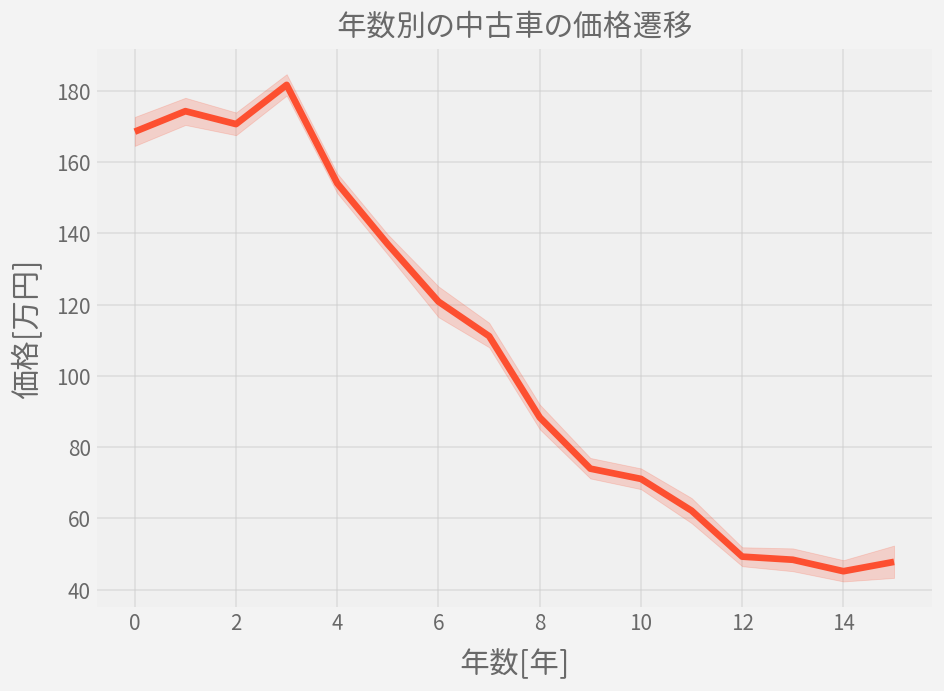

[参考] 中古車格

ちなみに以下は中古車の使用年数に対する市場価格の遷移です。 個人的に集計したデータなのであくで参考程度に。

相手の保険が適用される

相手がいる事故の場合、相手方の保険会社の対物(賠償責任保険)から賠償されます。

例えば過失割合が 自分:相手=40:60 の場合、修理費用の60%を上限に相手の保険会社から保障されるわけです。

このように保障される金額は過失割合などによっても変わりますが、いずれにしても相手から保障しきれない、残りの金額に車両保険が適用されることになります。 言いかえると自分の過失割合に相当する金額のみに車両保険が使えるわけですので、普段から安全運転をしている人ほど車両保険は必要ないのかもしれません。

しかし一方で相手が無保険のような場合は、相手方の賠償責任が期待できない場合もあり得るわけです。 そんな場合でも、車両保険があれば保障されるので、やはり車両保険は必要なのでしょうか?

免責金額が引かれる

また相手がいない事故の場合でもやはり全額ではなく、免責金額を差し引いた金額が支払われることになります。 免責金額とは要するに自己負担額です。 厳密には相手がいる事故の場合も必要ですが、相手方の賠償金でまかなえるため不要となることが多いようです。

よって主に単独事故で発生することになるため、運転に自身が無い人はこの免責金額は0円(つまり自己負担なし)に設定するのが良いかもしれません。 できるなら運転しないほうが良いかもしれません。

ただし免責金額を下げると保険料がアップするので、保険料を抑えたいなら免責金額は高めに設定することになります。

等級がダウンする

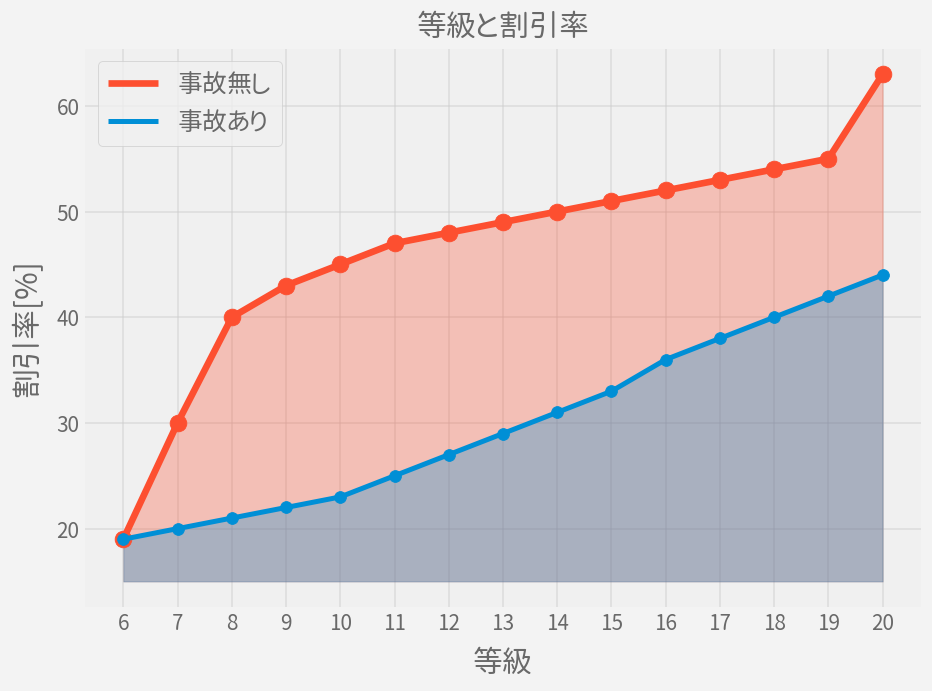

そしてなんといっても車両保険を使用すると、等級がダウンしてしまうというのがポイントです。 これは事故を起こすと運転者は、翌年度以降も事故を起こす確率が高いという統計的な事実に基づく結果のようです。 いずれにしても等級がダウンすれば保険料の支払いは増加するため、保険金を受け取る一方で、将来的な出費は増加してしまいます。

例えば一般的に車両保険を使用すると3等級ダウンするわけなので、もし2年目に事故を起こした場合…

| 年数 | 事故を起こした場合 | 起こしていない場合 |

|---|---|---|

| 1年目 | 6等級 | 6等級 |

| 2年目 | 3等級(事故あり) | 7等級 |

| 3年目 | 4等級(事故あり) | 8等級 |

| 4年目 | 5等級(事故あり) | 9等級 |

| 5年目 | 6等級 | 10等級 |

このように3等級ダウンと単純に言っても、割引率の低い事故あり等級が3年続き、結果的に事故を起こしていない場合に比べて4等級の差が付きます。 つまり本来は毎年1等級アップするというルールも適用されないので、個人的にはこれはむしろ4等級ダウンと呼ぶべきな気もしますが…

それはさておき実際の割引率は以下のようなっています。5

具体的にいくら保険料がアップするかは、少し長くなるので次回検証します。

車両保険は必要?

実際にシミュレーションして車両保険の必要性を確かめてみましょう。

支払う保険料の合計

まず任意保険料の平均保険料は、任意保険の保険料を契約数で割れば5.8万円と求まります。6

そしてそのうちの車両保険の保険料は冒頭の表より40%強を占めることが分かっているので、車両保険の平均額を求めると約2.5万と考えます。7

よってこの結果を踏まえ、以下条件だとすると

| 項目 | 前提 |

|---|---|

| 保険加入期間 | 40年間(20~60歳) |

| 保険料(車両保険のみ) | 2.5万円 |

40年乗るというのも人によって変わるでしょうが、この場合なら車両保険だけで総保険料は100万円になります。 つまり交通事故を起こしたとして、その修理費用の自己負担額が100万未満なら保険に加入している必要性は少ないわけです。

自動車保険の平均支払い額

一方で事故を起こした際に支払われる車両保険の保険金の平均支払い額も公開されています。1

資料によると車両保険の平均保険金額は約33万円のようです。8

この時点で100万も支払っているなら、3回くらい事故を起こさないと割に合わない計算になります… (もちろんこの表現は微妙というか、保険は儲けるために入るものではないですから根本が違いますが)

交通事故に遭う確率も考慮

そもそも実際には生涯のうち、1度も事故に遭わないという人も存在するわけですが、この日本において、交通事故に遭う確率はいかほどなんでしょうか?

“交通事故 確率” などでググるとおおよそ年間1%というように言われていようです。

ただその計算では 統計表|警察庁Webサイト に基づいていることが多いようで、こちらの統計は車両、路面電車及び列車の交通によって起こされた人の死亡又は負傷を伴う事故のみを対象としているようです。

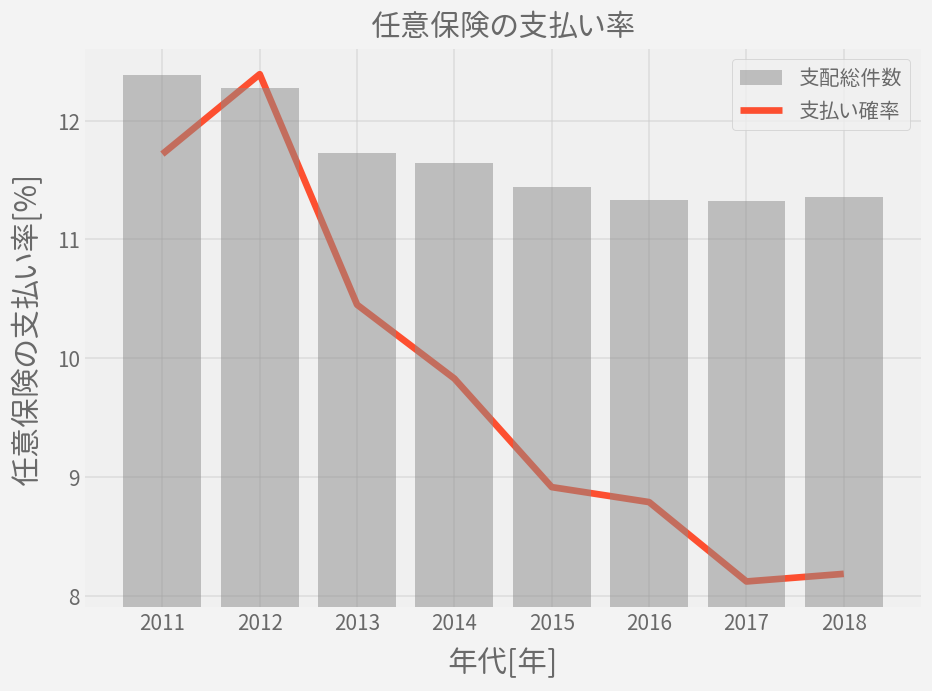

とはいえ残念ながらすべての交通事故を含む件数に関するデータは見つけられませんでしたので、実際に支払われた車両保険の件数をもとに計算してみます。1

つまり以下の近似です。 (以下における保険契約とは車両保険だけではなく、任意保険の保障科目すべてを対象にしています。)

$$ \eqalign{ 事故確率 &= \frac{事故の総件数}{自動車の総台数}\cr &\fallingdotseq \frac{任意保険の支払総件数}{任意保険の契約総件数} } $$

ただし保険加入者は未加入者より事故発生率が低いかもしれませんし(ex.事故に対する意識が高い?)、あるいは逆に事故発生率は高いかもしれません。(ex.未加入者は運転に自信がある?むしろ慎重に運転する?)

とはいえ近似としては十分と判断します。

このグラフを見ると年々支払い件数は減少していること、そして事故率は8%強だとわかります。

つまりこれは40年間車に乗る場合、交通事故に平均3.2回は遭うというわけです。

結構多いですね。

ということは平均保険金が33万だったので、保険料が2.5万の場合はほぼトントンということになりました。

$$ 33万円 \times 3.2回 = 105.6万円 $$

過失割合も考慮

最後に過失割合も加味して、どのような場合に車両保険が必要か考えます。

相手がいる事故の場合には、結局自分の過失割合分のみが保障できれば良いわけです。

ここでは自分にも非がある可能性を考慮して50:50という状況で考えておきます。

さらに過失割合に関係なく、相手が無保険だった場合には、相手方から保険金が支払われない可能性もあります。

冒頭の表にも記載済みですが、対物保障の加入率は74.9%となっています。1

ちなみに沖縄は最も低く54.4%で、もっと高いのは大阪の82.9%だそうです。

つまり4台に1台、つまり平均25.1%は無保険ということになります…

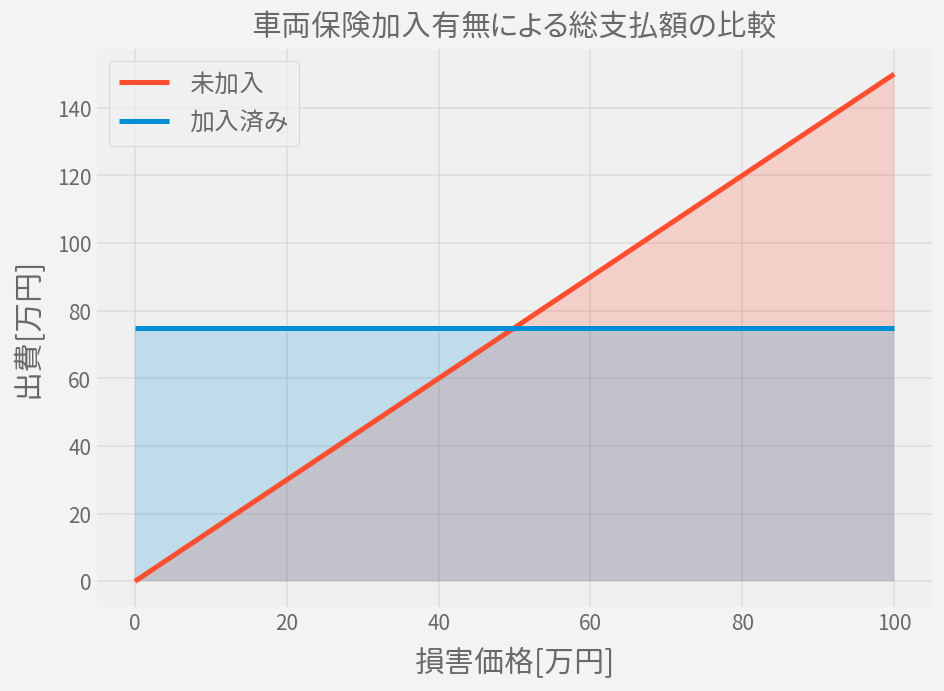

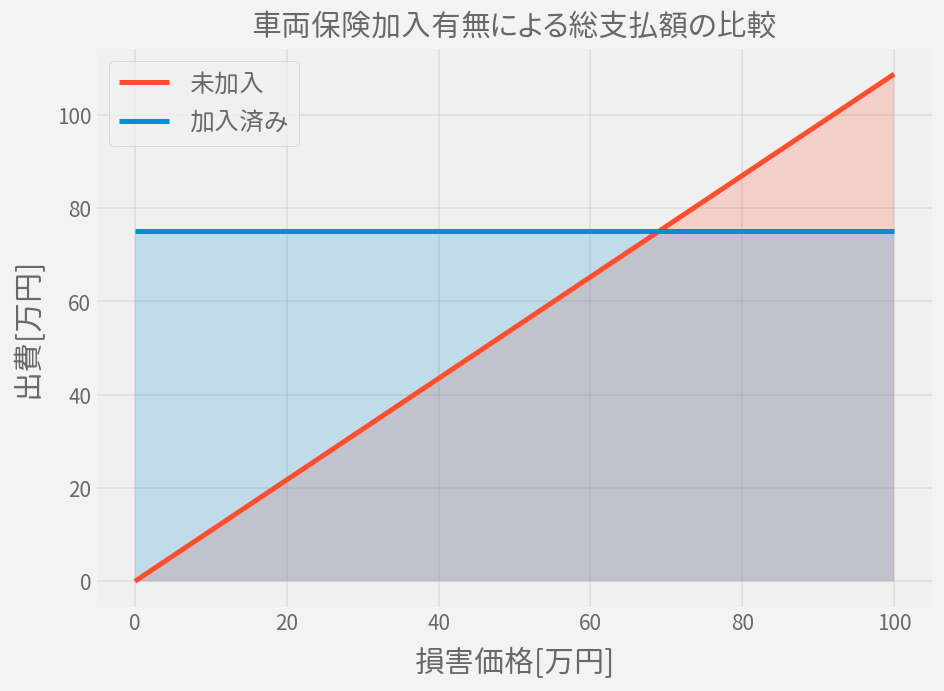

これらをまとめて、以下の条件で車両保険の有無による、平均出費額の比較をシミュレーションしました。

| 項目 | 前提 |

|---|---|

| 保険料(車両保険のみ) | 2.5万円 |

| 事故発生率 | 8% |

| 過失割合(自分:相手) | 50:50 |

| 相手が無保険の割合 | 25.1% |

| 免責額 | 0円 |

なお期待値を求めているので、保険加入期間は何年でも以下の結果は同じです。

この交点である約50万が、車両保険に加入する際の損益分岐点となるわけです。

つまり事故発生時に50万以上の損害が見込まれる場合には、車両保険への加入を検討するのがよさそうです。

まとめ

結論的には50万以上の価値があるかが分岐点になるわけですが、正直なのところ個人の状況によってこの結論は大きく変わってきます。

交通事故に遭う確率に関しても8%としていますが、その根拠となる母数は任意保険の加入者でした。

つまり保険金支払いには車両保険を使用する必要のない事故も含まれています。

例えば車両保険の加入者を根拠として事故の確率を求めると6%弱という確率になります。

この確率は車両保険を使用する必要のあるような事故の確率という意味になるので、この確率で計算したほうが正しいかもしれません。

ちなみにこの場合は以下のようになり、70万あたりが分岐点になります。

ただ間違いなく言えることは事故に遭って良いことなど本当にないので、安全運転を心がけましょうということです。

数値は人身事故保険の加入率 ↩︎

もちろん加入する保険会社、他の保険の組み合わせ、キャンペーンの有無、自動車保険の補償範囲などでも変わります。 ↩︎

全損修理時特約や新車特約などをつけることでそのリスクを回避することも可能ですが、当然その分保険料はアップします ↩︎

全ての保険会社でこの値が共通ではないですが、公開されているデータを見る限りこの割引率が標準のようです(ノンフリート等級制度-三井ダイレクト損保, 自動車保険は等級によって割引率が変わるの?など) ↩︎

2018年度の任意保険料(

3,872,557,197円)を契約台数(66,774,497台)で割った数値 ↩︎計算ではすべての任意保険契約で車両保険にも加入している前提での計算です。車両保険の加入割合を考慮するとさらに車両保険の保険料は高くなります。 ↩︎

2018年度の車両保険における、総支払い額(

756,381,645千円)を総件数(2,271,817件)で割った数値 ↩︎