答えのない論争

「賃貸」と「持ち家」はどちらがが得なのか?

このテーマ自体は非常に多くの議論が交わされているので、皆さん興味はあるようです。 そしてその結論はその議論の数だけ異なり、全員が納得できる答えなんてものは存在しないようです。

どちらにもメリット/デメリットがあるのですが、置かれた人の環境や嗜好、また時代の価値観や関連法規によってその捉え方やインパクトまで大きく変わってしまいます。

また比較するといっても様々切り口が存在しています。例えば

- どっちが安いか?

- どっちが自分の生活スタイルにあっているか?

- どっちが自分の家族構成にとって暮らしやすいか?

- どっちが自分好みにカスタマイズしやすいか?

- どっちが経済リスクに強いか?

- どっちが災害リスクに強いか?

- …

そしていずれの質問にも明確な答えはありませんが、「どっちが安いか?」は条件さえ決めれば定量的な比較はできそうです。

というわけで、今回はこのお金という切り口だけで両者の違いを見てみたいと思います。 少なくともお金であれば、ほぼ全員が安い方にメリットがあると思うので、少しは参考になるかもしれません。

ただお金といっても資産性や流動性など、さらに細かい切り口がありますが、そこまで無駄な深追いしません。

とにかくはじめます🍛

「賃貸」と「持ち家」でかかる費用の違い

まず「賃貸」と「持ち家」を費面で比較する場合、シンプルに考えると…

| 形態 | 費用 |

|---|---|

| 賃貸 | 家賃 × 居住年数 |

| 持ち家 | 物件価格 |

これだけなら話は非常に簡単なのですが、実際には他にもお金に関わる要因はたくさん思いつきます。

- 火災(地震)保険

- 生命保険

- メンテナンス費用

- 駐車場料金

- 税金・諸費用

- その他

火災(地震)保険

- 賃貸:

- 火災保険は必須だが、地震保険は大家の負担となるため不要な場合が多い

- 持ち家:

- 火災保険および地震保険は基本必要

生命保険

- 賃貸:

- 家族がいる場合には基本必要

- 持ち家:

- 住宅ローンを組む際の団体信用生命保険(団信)で代替可能とも考えらる

メンテナンス費用

- 賃貸:

- 大家の負担となるので基本は不要(原状回復費用などは少し意味合いは異なる)

- 持ち家:

- マンションの場合には修繕積立金が、また戸建ての場合には自分で修繕等が必要となる

駐車場料金

- 賃貸:

- 車に乗るなら、通常は別途契約が必要

- 持ち家:

- 戸建ての場合には、敷地内に停めれば不要

税金・諸費用

- 賃貸:

- 敷金・礼金・更新費用などが発生

- 持ち家:

- 印紙税・登録免許税・不動産取得税・固定資産税などが発生。一方で住宅ローン減税などの優遇あり

その他

その他にもお金に関わる事項はたくさんある。例えば

- 賃貸ならインターネット無料の物件がある

- 家賃はカード払いが可能な場合があり、ポイントによるキャッシュバック等がある

- 持ち家でも戸建ての場合は、管理費や共益費はかからない

- 一方新築を購入した場合には、カーテンレール・アンテナなどの設置費用が別途発生する場合がある

などなど。 これらの個別事情を考慮すれば、どっちが損で得なのかなど答えることが難しいのは明らかです。

特定条件での比較

というわけで、お金で比較するといってもその前提条件により結果は大きく変わってきます。

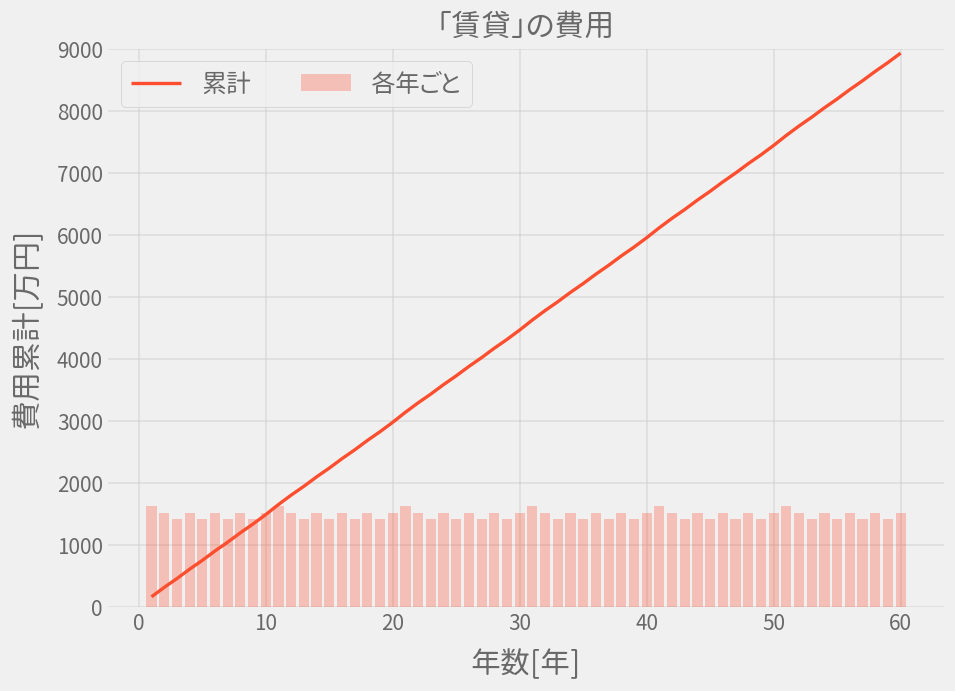

「賃貸」のお金

よってここでは以下のように仮定し、「賃貸」の場合のコストを求めてみます。 なお、引っ越し費用など「持ち家」でも発生する費用は含めないようにしています。

| 項目 | 内容 |

|---|---|

| 家賃 | 10万1 |

| 敷金・礼金 | それぞれ家賃1ヶ月分 |

| 更新期間 | 2年 |

| 更新費用 | 家賃1ヶ月分 |

| 駐車場 | 1.2万2 |

| 生命保険 | 0.82万3 |

時間軸における費用を図示するとこんな感じでしょうか。 多少の変動があるものの、累計額はほぼ線形に上昇していくことになります。

ゆえに将来予測がしやすいのは賃貸の大きなメリットです。 (今回はお金で比較するのでこんなコメントは不要)

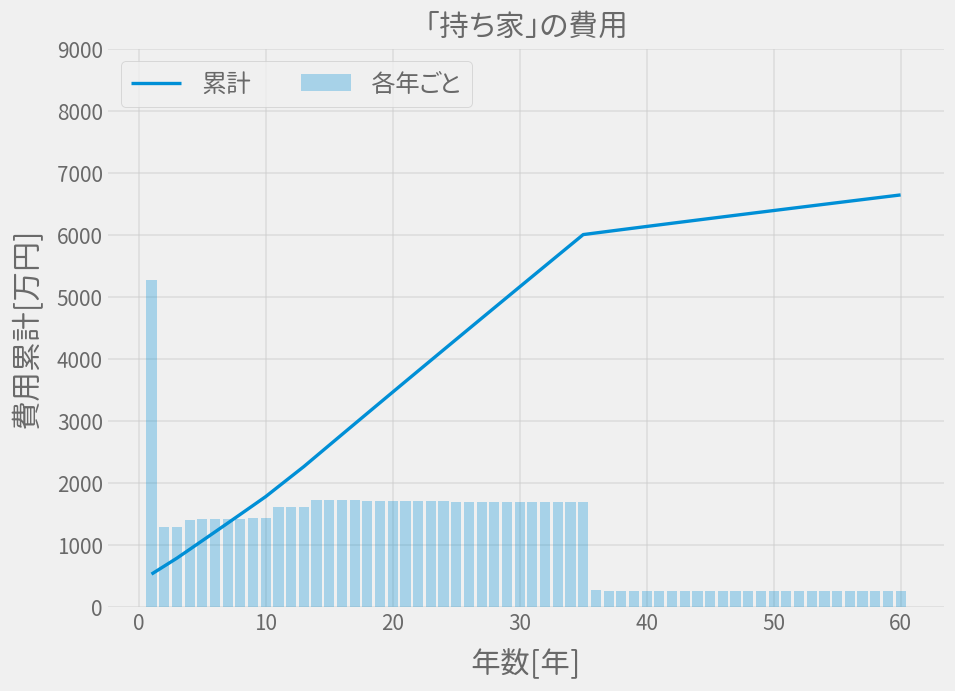

「持ち家」の場合

一方「持ち家」の場合、以下の条件を仮定します。 もちろん「持ち家」といっても、マンションや戸建てなどでそのコスト構造も大きく変わります。

| 項目 | 内容 |

|---|---|

| 物件価格 | 4,000万4 |

| 購入時の各種費用 | 物件価格の1割 |

| 種別 | 戸建て |

| 支払い | 住宅ローン |

| 借入期間 | 35年 |

| 住宅ローン減税 | 13年5 |

| 金利 | 1.28%6 |

| 地震保険 | 1.6万/年7 |

| 固定資産税 | 約12万(後述) |

| 修繕費用 | 1.23万/月8 |

「賃貸」と異なり、ローン支払い前後でかかる費用が大きく変化する図となります。 ちなみに最初の13年ほどの支払いは住宅ローン減税により少なくなっています。

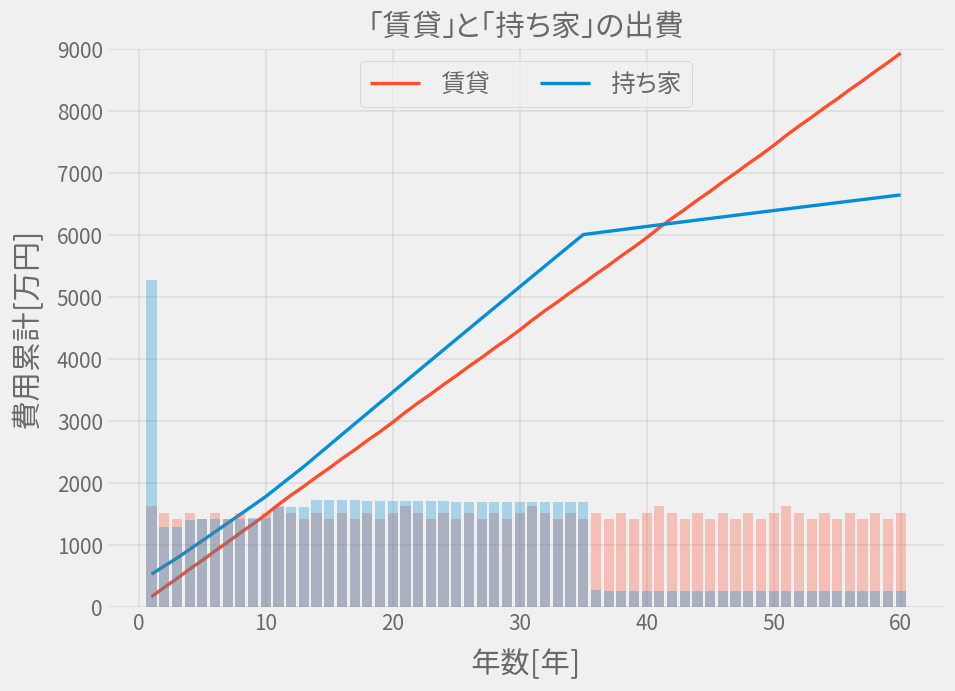

比較

比較すると以下のようなイメージになります。

40年住むならトントンみたいに見えますが…その解釈にあまり意味はないです。 上記の前提を適当に変えればいかようにも表現可能なので、あくまで参考にご覧ください。

「持ち家」は資産になる!?

そういえば「賃貸」と「持ち家」の大きな違いとして、「持ち家」は自分の所有物になるという点があります。 実のところこれをメリットと捉えるか、デメリットと捉えるかも人によりますよね。

ここではこれをメリットと捉え、その資産価値も考慮してみましょう。

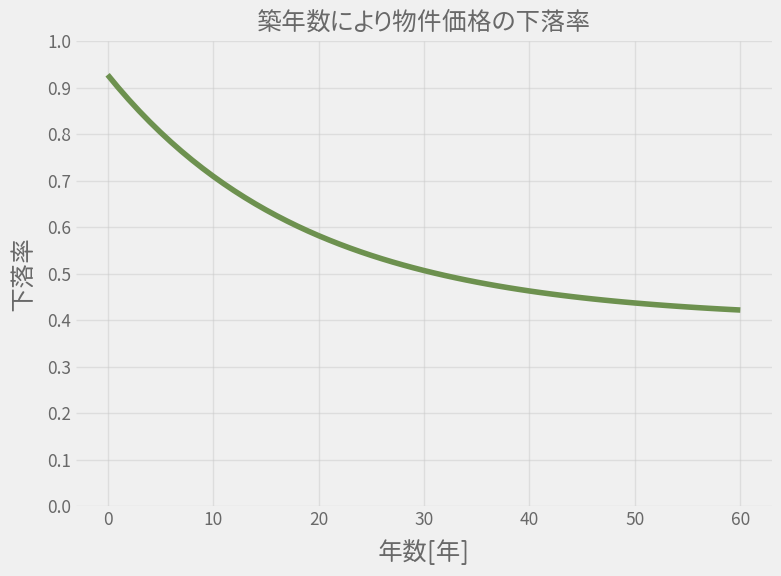

築年数による価値の下落

とはいえ購入した価格でいつでも売れる訳ではなく、基本的には築年数とともに価値は下落していきます。 その下落の仕方は物件によってこれまた全然異なりますが、30年で半額という以下のようなモデルを仮定します。

正直このモデルに明確な根拠はありまんが、ざっと調べた感じでは、1つの事例としては十分あり得るかと思います。

なお上記の固定資産税の計算もこの価格モデルで計算しています。(固定資産税は物件の時価によって変わる)

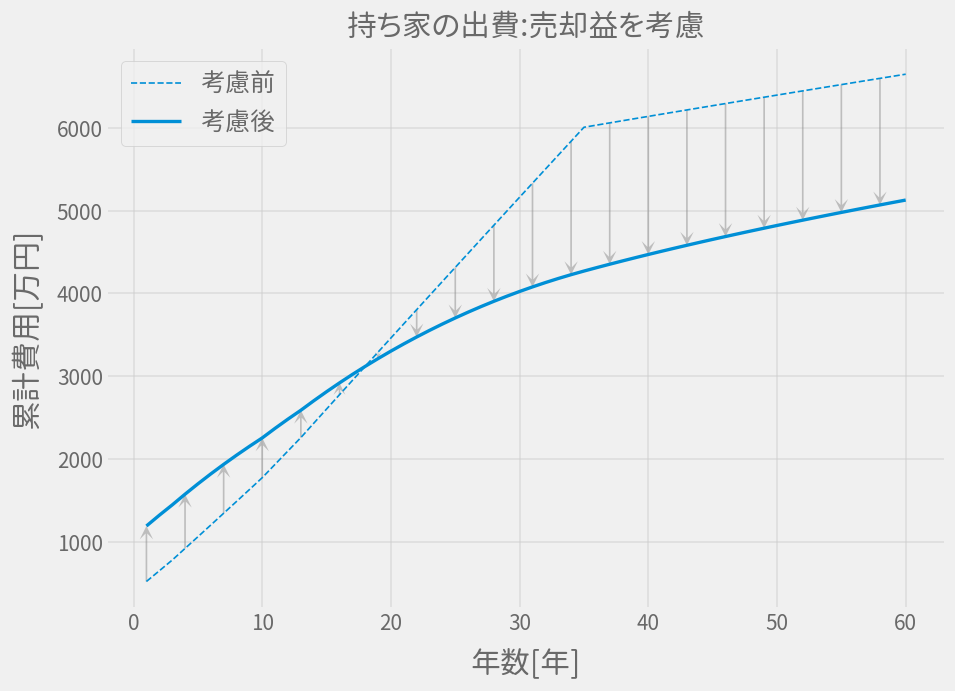

そしてこの時価で売買(手数料等としてさらに1割考慮)した場合、結果的に以下のようになりました。

17,8年くらいまでは、手数料等の影響が大きいのでむしろ費用が増えていますが、それ以降は売却益により累計費用が大幅に下がってることがわかります。

資産性も考慮した比較

というわけで、最後に「持ち家」の資産性も考慮して「賃貸」と比較をしてみます。

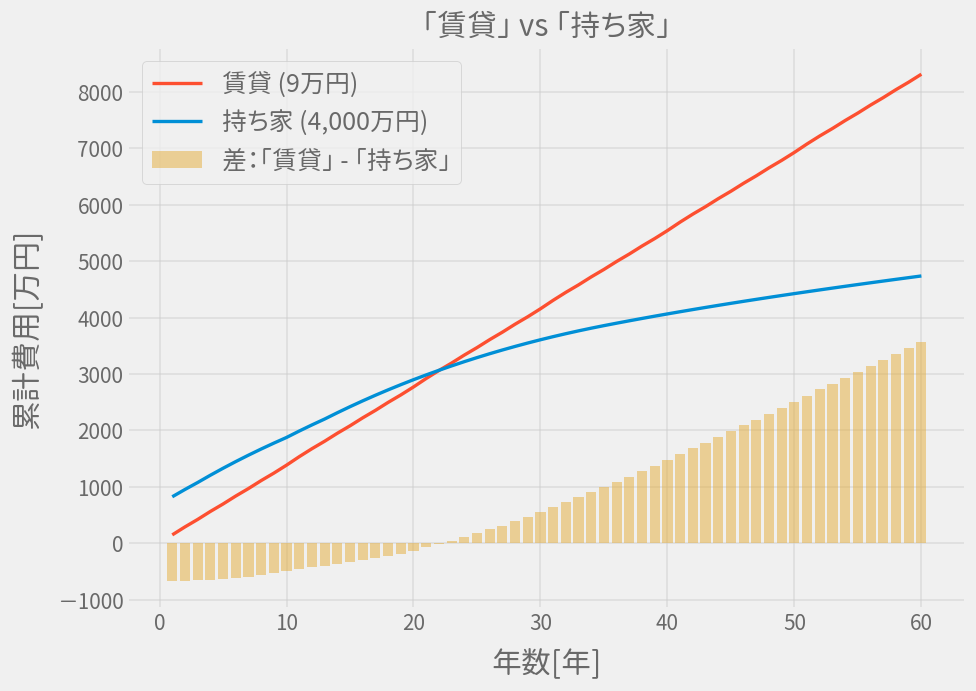

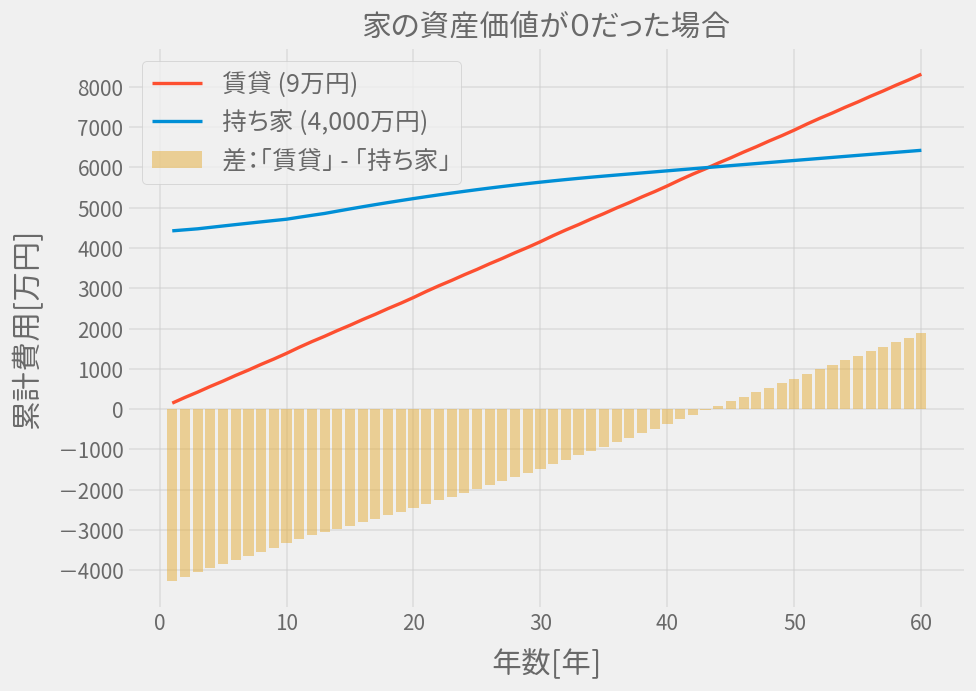

持家(4000万) vs 賃貸(9万)

「賃貸」の家賃はやや実態の平均に近そうな9万に変更しました。

そのうえで「持ち家」と「賃貸」の累計費用と、その差を合わせて表現してみました。 差はプラスの場合、「持ち家」の方が得という意味なります。

- 23年目くらいまでなら「賃貸」が得

- 23年目以降で逆転し「持ち家」が得

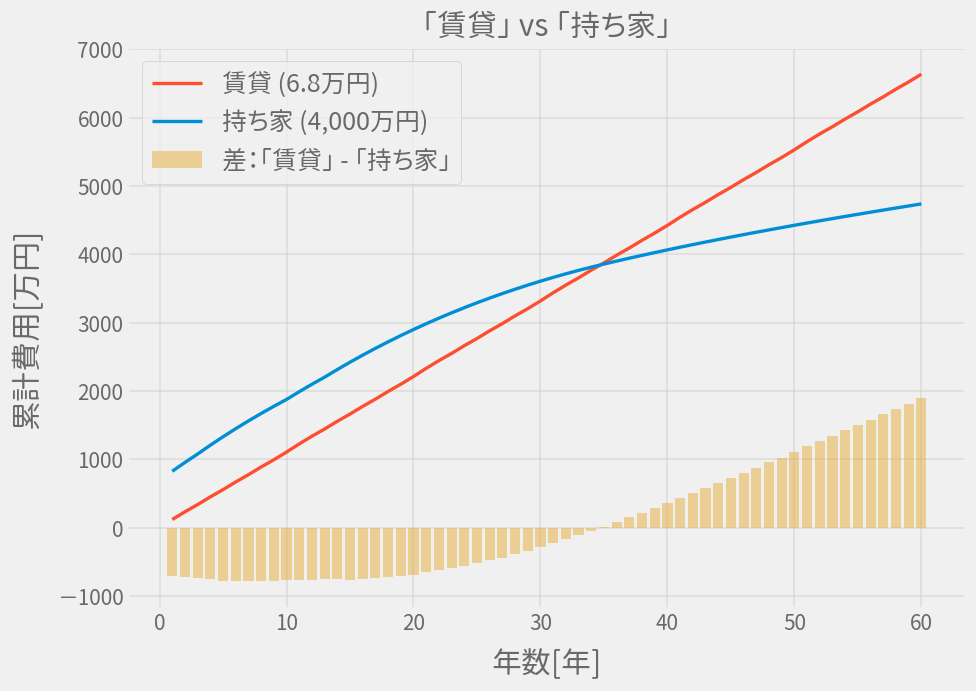

持家(4000万) vs 賃貸(6.8万)

家賃を6.8万にすると、ちょうどローン期間の35年までに伸びました。

もし35年住むならば4,000万の物件と6.8万の賃貸はお金に関してはトントンらしいです。

まとめ

「賃貸」と「持ち家」をお金という観点だけで比較してみました。

なんとなく長く住めば「持ち家」の方が得だと言えますが、本記事では適当に前提に置いて比較しているので、あなたの状況と合致していない可能性は大いにあります。

長く住むということはそれに伴うリスクも受け入れるということです。 例えば、家を都合よく資産として計算してみましたが、もしまったく売れない場合には以下のようになります。

記事中では23年で逆転していたシミュレーション結果が、ローン完済の35年経過後も「賃貸」がお得という結果に変わってしまいました。

もし車に乗らない場合には、駐車料金という費用も不要になるでしょう。 つまり想定する仮定によって結果は大きく変わりますし、結果ありきで適当に仮定を置けば、都合の良いシミュレーション結果が得られたりもする訳です。

なのでぜひご自身の状況に合わせ、事実に基づきシミュレーションしてみることをお勧めします。

おまけ

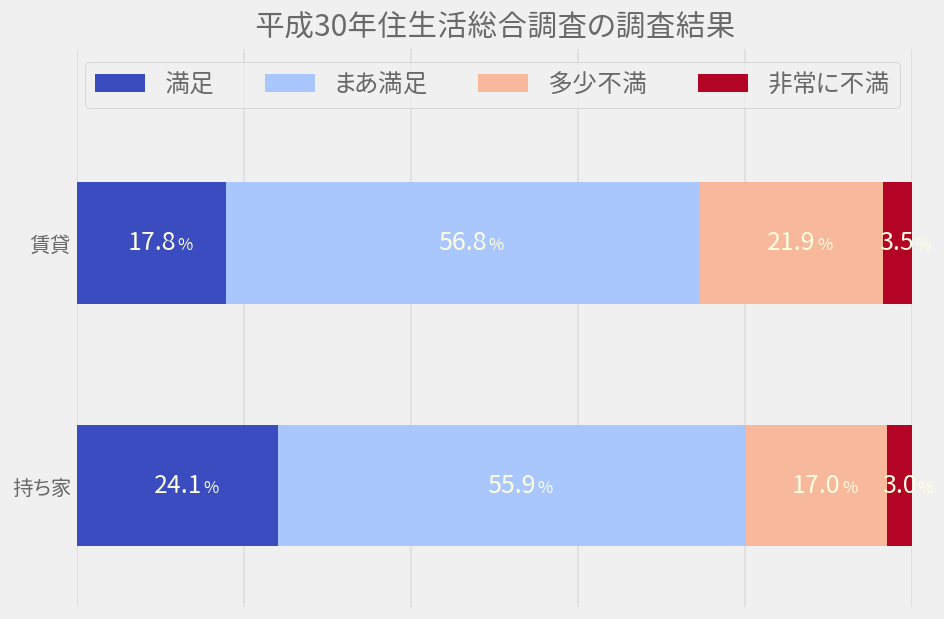

ちなみに国土交通省の住生活総合調査の結果がありました。9 こちらに「賃貸」と「持ち家」の満足度の調査結果もあったので載せておきます。

「持ち家」の方がやや満足度が高いという結果です。

ただしこの調査の対象者が、「賃貸」と「持ち家」のどちらでも選択できる状況の人たちだけでは無いでしょうから、このような結果になるのは特に驚きもありませんが、ご参考まで。

間取りや地域でで大きく変わりますよ。【SUUMO】大阪府の賃貸家賃相場・賃料相場を調べる ↩︎

大阪府に属する市を平均して算出。統計局ホームページ/小売物価統計調査(動向編) 調査結果 ↩︎

比較的安いといわれるネット保険における定期死亡保険のシミュレーション結果(年齢35歳男性で保険期間30年、死亡保険金は3000万)。もちろん年齢や保険金によって変わる。 ↩︎

おおよせ近畿圏の平均価格です。首都圏の平均は5,000万を超えてるようですね。令和2年度 住宅経済関連データ - 国土交通省 ↩︎

制度も時代によって変わります。認定住宅の新築等をした場合(住宅借入金等特別控除)|国税庁 ↩︎

記事作成時点の平均金利。最新の金利情報:長期固定住宅ローン【フラット35】 ↩︎

平均額は1000万当たり 19,370円 なので、それを5年払い、かつ新築割引のみ適用。建物部分は物件価格の半分と仮定。地震保険制度の概要 : 財務省 ↩︎

マンションの修繕積立金の平均値を採用しました。平成30年度マンション総合調査結果 ↩︎